エネルギー講演会

「日本のエネルギー安全保障政策」

(7-2)

●欧州のガス需給に大きな変化

欧州は少し落ち着いたと言いましたが、それは必死でガスをかき集めたからです。天然ガスパイプラインで生ガスを引いていると申し上げましたが、もう一つの輸入方法は、液化天然ガス(LNG)を陸上げすることです。

日本は島国なのでパイプラインを引くわけにはいきませんから、海外から船でガスを運んできます。ガスを出すところで液化をして、非常に低い温度のまま船に乗せて運んできます。日本に到着したらまたガス化をしてガスを使うというやり方で、LNGを調達しています。

LNGを調達している輸入国は、いままでは日本がトップでしたが、2021年は中国が追い抜いて世界一になりました。日本が2位、韓国が3位です。その市場に欧州が参入してきたわけです。

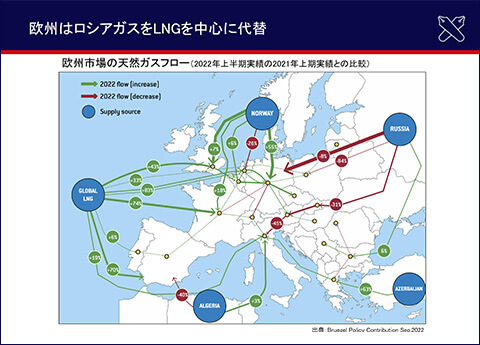

2022年上半期の欧州市場の天然ガスの動きをみると、LNGの輸入が一気に増えました。緑色が増えた分で、赤色が減った分です。赤色で示したロシアからの生ガスの供給がなくなった分、LNGと、アフリカのアルジェリアからのパイプライン、中東からのパイプラインなどからのガスで代替しました。そして何とかこの冬は在庫を貯めることができました。

幸いにも中国のゼロコロナ政策で、中国の需要もあまり高くありませんでした。しかも欧州はこの冬、暖冬だったのです。こうした幸運がいくつも重なって、何とか欧州はガスの量を調達できて、価格も少し落ち着いていたというわけです。

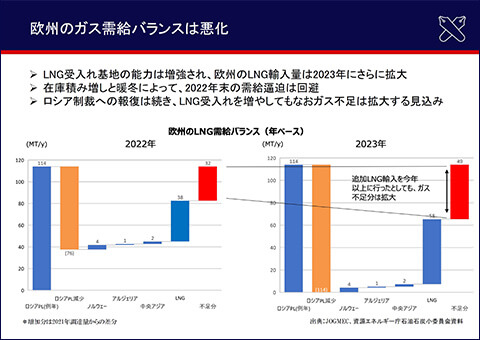

こちらが在庫の状況です。これからずっと暖冬が続くわけではないですし、また在庫が切れてしまったら供給のバランスが崩れていくことは大いにあり得るだろうということです。

しかも中国のゼロコロナ政策が終わり、これから中国経済はどうなっていくのかわかりません。そういう中でロシアとウクライナの戦争がすぐに終わることも考えにくいわけです。少なくとも3年は続くだろうと予想する専門家もいます。

そうすると、このエネルギー需給バランスの乱れはしばらく続くだろうということです。また、欧州から遠い日本にとっても、グローバルなLNG市場を通じて影響を受けるだろうというのが問題です。もちろん、ロシアからの直接の影響もありますが、グローバルの様子をもう少し詳しく説明したいと思います。

欧州の2022年は、ロシアからの減少分が従来の輸入量の半分程度ありましたが、おそらく2023年はもっと減少するだろうと予想されます。液化天然ガスLNGでカバーし、中央アジアやアルジェリアから持ってきたもので代替したとしても、不足分は2022年よりも2023年のほうが拡大するだろうというのが大抵の見方です。

●日本のエネルギー輸入量の変化

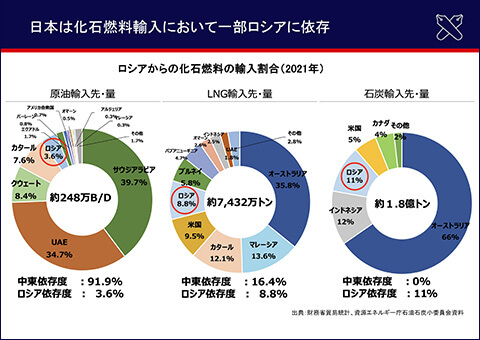

では、日本はロシアにまったく依存していないのかというと、そんなことはありません。

左端のグラフにある原油は、ロシアより中東への依存度のほうが高く、ロシアは3.6%です。石炭についてはロシアからの輸入は11%ですが、オーストラリアやインドネシアなどの安定的な調達先がまだあるので大丈夫です。

LNGもオーストラリアなどから輸入していますが、ロシアは8.8%あり、皆さんもニュースでお聞きになったことがあると思いますが、「サハリンⅡ」というプロジェクトがあります。ここから輸入しているものが8.8%のほぼすべてです。

サハリンⅡからの輸入は神経質にならざるを得ない問題です。実際にプロジェクトに参画する会社の更新において、日本の三菱商事、三井物産も依然として取引を継続しているのですが、いつロシアが「もう出ていってくれ」、あるいは「ガスは渡さない」という状況になるかもしれません。そうすると、ロシアからの8.8%がすっかりなくなってしまうわけです。こういう事態になった場合にを日本はどうするのか、そうならないためにどうするのか、という問題が出てくると思います。

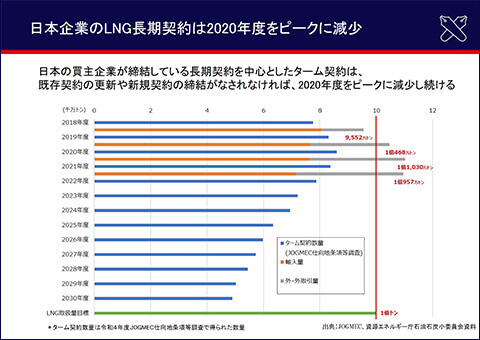

最初のグラフでお見せしたように、この10年間、ガスの価格は定位安定していました。ガスを調達する側の考えとすると、ガスは普通、長期契約として15年や20年で契約しますが、スポット市場から安いガスを必要な分だけ買ってくればいいという考えもありました。

なぜかというと、日本政府の原発政策は定まっていませんでした。長期契約を結んだ後に多くの原発が動いたら、電力会社は燃料が余ってしまいます。

また、グリーン政策も影響しています。例えば原子力や再生可能エネルギーに比べると、LNG火力はCO2を出しますから、グリーン政策がもっと厳しくなって「天然ガスや石炭などの火力を止めろ」と言われたらどうするんだと考え、長期契約を躊躇するのが通常の経済行為だと思います。

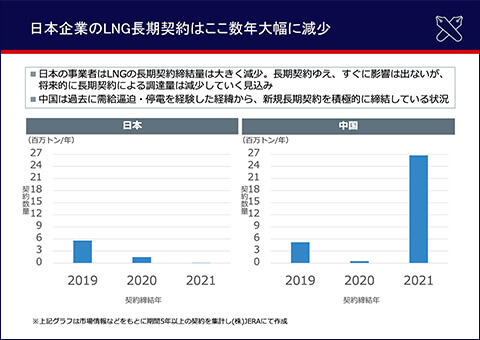

実際に2018年からずっと見ていますが、長期契約の新規の契約がなされないと、どんどんLNGの取り扱い目標から乖離して減っていってしまっています。これはゆゆしき問題で、スポット価格という短期の調達でそれを今後埋め合わせていかなくてはならないかもしれません。

もっと短期で見てみましょう。これは日本と中国を比べたグラフです。日本と中国はLNGの調達大国です。2019年の長期契約の結びは同じくらいでしたが、2020年、2021年、日本はほとんど結んでいないのがおわかりになると思います。

それに対して中国は長期契約を拡大しています。中国は過去に需給ひっ迫など低迷を経験したので積極的に締結したということですが、もしかしたらロシアのウクライナ侵略をわかっていたのではないかと思うくらいに早い手立てを打って長期契約を結んでおり、結果的にこの対照的なボリュームの差となりました。日本の長期契約が絞んでしまったことは、今後のエネルギー価格に影響を与えると見られています。