エネルギー講演会

世界経済を揺るがす エネルギー資源獲得競争!

(6-2)

●日本のデフレ脱却の時期はいつか

続いて日本の景気を見ていきます。ご承知のように、日本では2012年からアベノミクスと呼ばれる経済政策が取られてきました。

続いて日本の景気を見ていきます。ご承知のように、日本では2012年からアベノミクスと呼ばれる経済政策が取られてきました。

ただ、これまでの景気の動向を見ていくと、確かに方向としては回復に向かってきていましたが、かなり脆弱な景気の回復であり、力強さに欠けた景気の回復に留まっていました。しかも、月次の経済指標を見ていただくと、例えば景気動向指数では、2012年から始まった息の長い景気回復局面が、既に2018年には終わりを遂げ、2019年に入ってからは景気後退局面に入っているのではないかという指摘まで出てきています。そうした中で、エコノミストや経済学者からは「アベノミクスは失敗だったのではないか」という懸念の声が日増しに強まってきているということです。

では、アベノミクスはどういう政策だったのかを振り返ってみたいと思います。

アベノミクスは、3本の矢からなる総合的な経済政策です。1本目の矢が「大胆な金融緩和政策」、2本目の矢が「機動的な財政出動」、そして3本目の矢が、規制緩和などを進めてより中長期の視点から日本の潜在的な成長力を高めていこうという「成長戦略」。これら3本の矢を総動員することで、できるだけ早く日本の景気を拡大させ、最終的には、長く続いてきたデフレからの脱却を図ろうというものです。

具体的な数値目標も出されていて、特に期限を設けることなく、できるだけ早い段階で消費者物価指数の伸び率、いわゆるインフレ率を安定してプラス2%の水準に持っていくという数値目標が打ち出されています。

昨年の自民党の総裁選で、安倍さんが3選を果たしました。今年の夏の参議院選挙でも与党が過半の議席を占め、とりあえずこのままアベノミクスという政策が続いていくということになりました。そのことを前提とした場合に、最終的に日本の経済がデフレから脱却する時期はいつごろになるのか。おそらく最短で考えて、2021年度の終わりというのが一つの目途になってくるのではないかということです。

では、アベノミクスの3本の矢によって、これから先の日本の景気はどのように回復していくのでしょう。3本の矢が用意されていますが、1〜2年の短期的なスパンで考えると、大きな効果が期待できるのは最初の矢、「大胆な金融緩和政策」になってくるのではないかということです。具体的には、日銀が金融緩和を進めることで、外国為替市場で少しずつ円安の流れが生まれ、輸出主導で日本の景気が回復していくのではないかということです。

●今急激な円高を引き起こす可能性

では、アベノミクスの金融緩和政策によって、今年度後半の円ドル為替レートがどうなっていくかについて見ていきたいと思います。

足元では1ドル107.5円ぐらいということになっていますが、日本の金融政策ということにだけ着目すると、円安の流れになっていってもおかしくないのではないかということです。

日本はまだデフレからの脱却にはほど遠く、今後もしばらくは金融緩和政策が継続していくので、アメリカの金利が一定である場合には、これから先、日米の金利差が開いていき、金利の高いドルが積極的に買われ、金利の低い円が売られていく。そのように自然体で考えた場合には円安になっておかしくはないということですが、ただ、足元でアメリカの景気の減速感が強まってきたということで、アメリカ中央銀行(FRB)は今年7月の終わりに、10年ぶりの利下げに踏み切っています。9月にももう一度利下げを行っていまして、おそらく年内にあと1回利下げをするのではないかという見方が大勢を占めています。

そうするとこれから先、逆に日米の金利差が縮小していき、円高が進む可能性が高まってきているのではないかということです。しかも、現実の為替レートは、金利差の要因以外にもさまざまな要因が複雑に絡み合って決定しているということがあります。もしも今後、世界経済のリスクと考えられていることが現実に起こった場合、世界中の投資家のリスク許容度が一気に下がってきますので、比較的安全な通貨と見られている日本の円に投資家の買いが殺到して、急激な円高が起こる可能性もあるのではないかということです。

そして、今年度後半を見ると、急激な円高を引き起こすような世界経済のリスク要因が目白押しという状況になっています。どれか一つでも現実のものになる可能性が非常に高く、そういうこと踏まえると、今年度後半の円ドル為替レートは円高で推移していき、瞬間風速で年度内に1ドル100円を切るか切らないかというところまで円高が進む可能性があるということです。

では仮に、為替が1ドル100円のところまで円高が進んだ場合に、株価はどれくらいの水準になってくるのかについてですが、最近の株価は為替レートにかなり敏感に反応するようになっています。為替が円高の方向に振れると、輸出関連の企業を中心に業績が悪化するという予想が働いて、株が売られて株安につながりやすく、過去も為替と株価の関係から計算していくと、1ドル100円に対応する日経平均で見た場合の株価の水準というのは17,000円ぐらいが目途になってくるのではないかということです。

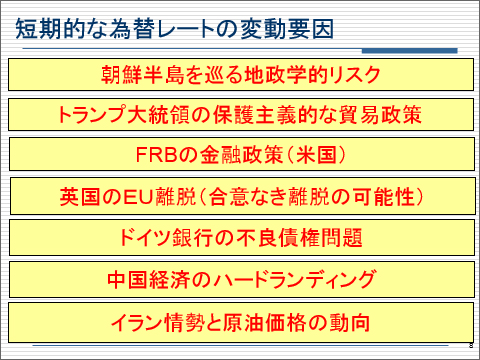

●世界経済のリスク要因とは何か

これから急激な円高を引き起こすような世界経済のリスク要因としてはどういったことが考えられるのかについて、ここにまとめてあります。

これらの中で一番大きなリスクと考えられるのが、2番目にある「トランプ大統領の保護主義的な貿易政策」です。

アメリカは、特に中国に対して制裁的に高い輸入関税をかけています。中国も対抗して、報復的にアメリカからの輸入品に対して高い関税をかけるようになっていて、米中の貿易摩擦がかなり深刻な状況になってきています。

また、アメリカは、将来的には中国以外の国に対しても、自動車や自動車部品の輸入関税を引き上げることを計画しており、もしかすると今年度中に世界的な貿易戦争へと発展する可能性もあるということです。もしも、そうなった場合には、一気に世界経済のリスクが意識され、急激な円高が進む可能性が高くなります。

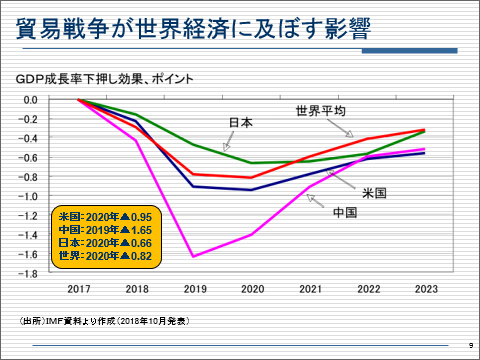

では、世界的な貿易戦争が起きた場合に、世界経済にどれほどの悪影響が及んでくるのかについて見ていきます。

これはIMF(国際通貨基金)が昨年10月にリサーチした結果をまとめたものです。一番大きな影響を受けるのは当事国のアメリカと中国の2カ国で、来年、最大で0.95ポイントも下押しされてしまうということです。

中国は今年に一番大きな悪影響が出やすく、年間の成長率最大で1.65ポイントも下押しされるということです。

そして、日本も無傷ではいられません。米中の景気が急激に悪化していくことで、米中向けの輸出が伸び悩み、来年の成長率は最大で0.66ポイント下押しされるということです。

世界経済全体で見ても、来年の最大の成長率は0.82ポイント下押しされるということで、世界的な貿易戦争が起こった場合には、相当な悪影響が世界経済に及んでくるということになります。

また、ヨーロッパでもリーマン・ショック級のリスクが目白押しという状況で、ヨーロッパで一番大きなリスクと考えられるのが、やはりイギリスのEU離脱問題といえます。当初イギリスは今年3月末にEUから離脱する予定でしたが、条件面での折り合いがつかないということで、とりあえず離脱の時期が10月の終わりまで延期ということになっています。

ただ、この間にメイ首相が辞任して、EU離脱強硬派といわれているジョンソン氏が首相に就任し、10月の終わりまでに条件面での折り合いがつく可能性は非常に低くなってきています。もしかすると、離脱の時期が来年1月の終わりまで延期になる可能性もありますが、それでも条件面での折り合いがつく可能性は低いということで、このまま、合意なきEUからの離脱になる可能性が高いということです。

もしも、合意なきEUからの離脱ということになると、ある日突然、イギリスとEUの間で関税・消費税が復活してしまうということになるので、おそらくヨーロッパの通関手続きは大混乱をきたして世界経済全体にも相当な悪影響が及ぶ可能性が高いということです。

それから、これはあまり報道に出てきていませんが、ドイツ最大の金融機関であるドイツ銀行がリーマン・ショック後の投資の運用に失敗し、いまかなりの不良債権を抱え込むようになっています。ドイツ銀行はこの不良債権処理を進めて経営再建を図っているところですが、当初コメルツ銀行との合併話もありましたが、頓挫してしまい、現在は大規模なリストラに取り組んでいるところです。ただ、不良債権の処理があまり進んでおらず、もしかするとこれから先1〜2年の間に、最悪の場合はドイツ銀行が経営破綻する可能性も出てきています。

もしも、ドイツ銀行が経営破綻すると、リーマン・ショックをはるかにしのぐ大きな金融ショックへと発展する可能性が高いということです。

リーマン・ショックが発生した当時、リーマン・ブラザーズが抱えていたデリバティブ関連の金融資産残高は、日本円にして130兆円ぐらいでしたが、現在ドイツ銀行が抱えているデリバティブ関連の金融資産残高は桁違いでして、日本円にして7,500兆円という規模になっています。

もしも、ドイツ銀行が経営破綻ということになると、非常に大きな金融ショックへと発展する可能性が高いということです。